Yönetim Kurulu Faaliyet Raporu

Yönetim Kurulu Özet Faaliyet Raporu

01.01.2015 - 31.12.2015

(Gümrük ve Ticaret Bakanlığı'nın 28.08 2012 tarihli genelgesine uygun olarak)

1. Genel Bilgiler

Raporun Ait Olduğu Dönem : 2015

Ticaret unvanı : Garanti Emeklilik ve Hayat A.Ş.

Ticaret sicili numarası : 288647

Mersis No : 0008006750900016

Merkez Adresi : Mete Cad. No: 30 34437 Taksim İstanbul

İletişim Bilgileri

Telefon : 0212 334 70 00

Faks : 0212 334 63 00

E-posta adresi : GEMusteriHizmetleri@garantiemeklilik.com.tr

İnternet Sitesi Adresi : www.garantiemeklilik.com.tr

A- ŞİRKET'İN ORGANİZASYON, SERMAYE VE ORTAKLIK YAPISI

Sermaye ve Ortaklık Yapısı

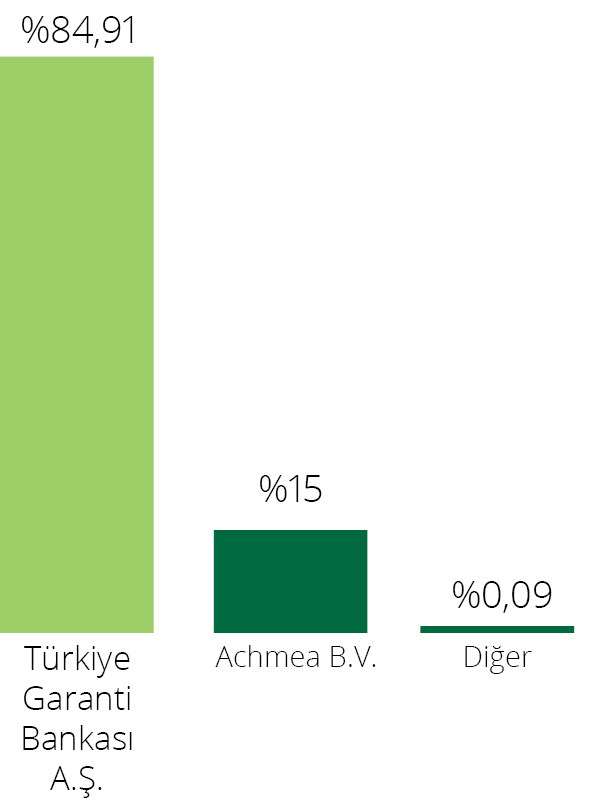

Achmea B.V., 2007 yılında Garanti Emeklilik ve Hayat'ın %15'lik hissesini 100 milyon avro bedelle satın almıştır. 2015 yılında Şirket'in ortaklık yapısında herhangi bir değişiklik olmamıştır.

Şirket'in ortaklık yapısı ve sermaye dağılımı aşağıda belirtilmiştir:

| Pay Sahibinin Adı, Soyadı, Unvanı | İkametgâh Adresi | Hisse Adedi | Pay Oranı (%) | Pay Tutarı (TL) |

| Türkiye Garanti Bankası A.Ş. (Garanti Bankası) | Nispetiye Mah. Aytar Cd. No: 2 Levent /İstanbul | 4.245.619.000 | 84,91 | 42.456.190 |

| Achmea B.V. (Achmea) | Handelseug 2 3707 NH Zeist, Hollanda | 750.000.000 | 15 | 7.500.000 |

| Diğer | 4.381.000 | 0,09 | 43.810 | |

| Toplam | 5.000.000.000 | 100 | 50.000.000 |

Yönetim Kurulu Başkanı, Üyeleri, Şirket Genel Müdürü ve Yardımcılarının sahip olduğu Şirket payı bulunmamaktadır.

Hesap dönemi içinde ortaklık yapısı ve sermaye dağılımında bir değişiklik meydana gelmemiştir.

B- İMTİYAZLI PAYLARA İLİŞKİN BİLGİLER

Şirket'in imtiyazlı payı bulunmamaktadır.

C- ŞİRKET'İN YÖNETİM ORGANI, ÜST DÜZEY YÖNETİCİ VE PERSONEL BİLGİLERİ

a) Şirket'in Yönetim Organı: yönetim Kurulu 16.09.2015 tarihinde alınan karar ile devam etmiş olup, 16.09.2015 tarihinde alınan karar ile üye sayısı dokuz olarak belirlenmiştir.

16.09.2015 tarihine kadar yönetim kurulu üyeleri:

| Adı, Soyadı | Unvanı |

| Sait Ergun Özen | Başkan |

| Gökhan Erün | Başkan Yardımcısı |

| Muammer Cüneyt Sezgin | Üye |

| Faruk Nafiz Karadere | Üye |

| Manuel Pedro Galatas Sanchez Harguindey | Üye |

| Johannes Antonius Nijssen | Üye |

| Hayrullah Murat Aka | Üye |

| Maria de la Paloma Piqueras Hernandez | Üye |

| Erhan Adalı | Üye |

| Onur Genç | Üye |

| Cemal Onaran | Üye – Genel Müdür |

16.09.2015 tarihi itibarıyla yönetim kurulu üyeleri:

| Adı, Soyadı | Unvanı |

| Ali Fuat Erbil | Başkan |

| Onur Genç | Başkan Yardımcısı |

| Muammer Cüneyt Sezgin | Üye |

| Faruk Nafiz Karadere | Üye |

| Javier Bernal Dionis | Üye |

| Johannes Antonius Nijssen | Üye |

| Maria De La Paloma Piqueras Hernandez | Üye |

| Didem Başer | Üye |

| Cemal Onaran | Üye Genel Müdür |

b) Şirket'in Üst Düzey Yöneticileri:

| Adı, Soyadı | Unvanı |

| Cemal Onaran | Genel Müdür |

| E. Yasemen Köne | Genel Müdür Yardımcısı |

| Cemşit Türker | Genel Müdür Yardımcısı |

| Ahmet Karaman | Genel Müdür Yardımcısı |

| K. Çağlayan Bakaçhan | Genel Müdür Yardımcısı |

| Kaan Günay | Genel Müdür Yardımcısı |

c) Personel Sayısı: 864

d) Şirket Genel Kurulu'nca verilen izin çerçevesinde yönetim organı üyelerinin Şirket'le kendisi veya başkası adına yaptığı işlem bulunmamaktadır.

2- Yönetim Organı Üyeleri ile Üst Düzey Yöneticilere Sağlanan Mali Haklar

Şirket'in 2015 yılında yönetim organı üyeleri ile üst düzey yöneticilerine sağladığı mali menfaatlerin toplam tutarları 6.069.694 TL'dir.

3- Şirket'in Araştırma ve Geliştirme Çalışmaları

Şirket'in 2015 yılında yaptığı araştırma ve geliştirme çalışması bulunmamaktadır.

4- Şirket Faaliyetleri ve Faaliyetlere İlişkin Önemli Gelişmeler

a) Şirket'in ilgili hesap döneminde yapmış olduğu yatırım ve önemli varlık alım satım işlemi bulunmamaktadır

b) Garanti Emeklilik ve Hayat A.Ş.'nin doğrudan iştiraki olan Garanti Finansal Kiralama A.Ş.'de, 0,0000003 oranında 1 (bir) TL(Türk Lirası) değerinde hissesi bulunmaktadır.

c) Şirket'in iktisap ettiği pay bulunmamaktadır.

d) Şirket, faaliyet dönemi içerisinde özel denetime tabi tutulmamıştır.

2015 yılı içerisinde, Hazine Müsteşarlığı Sigorta Denetleme Kurulu tarafından Bireysel Emeklilik Sistemi Devlet Katkısı İşlemleri Süreç uygulamalarına dönük olağan denetim çalışmaları gerçekleştirilmiştir.

e) Faaliyet dönemi içinde şirket aleyhine açılan ve Şirket'in mali durumunu ve faaliyetlerini etkileyebilecek nitelikteki bir dava bulunmamaktadır.

f) Faaliyet dönemi içinde mevzuat hükümlerine aykırı uygulamalar nedeniyle Şirket ve yönetim organı üyeleri hakkında uygulanan idari veya adli bir yaptırım bulunmamaktadır.

g) Şirket'in faaliyet dönemi içinde ulaşamadığı bir hedef ve yerine getirmediği bir Genel Kurul kararı bulunmamaktadır.

h) Şirket'in yıl içinde yapmış olduğu bağış ve yardımlar ile sosyal sorumluluk projeleri çerçevesinde yapılan harcamalara ilişkin bilgiler:

Garanti Emeklilik tarafından 2015 yılında bağış ve yardımlar için 50.022 TL harcama yapılmıştır.

i) Şirketler topluluğu bünyesindeki hakim ve bağlı şirketler ile yürütülen işlemler olağan ticari faaliyetler olup hakim şirketin yönlendirmesi ile ya da yönlendirmesi olmaksızın hakim şirketin ya da bağlı şirketlerden birinin yararına yapılan herhangi bir işlem veya söz konusu çerçevede alınan ya da alınmasından kaçınılan herhangi bir önlem bulunmamaktadır.

j) Hukuki işlemin yapıldığı veya önlemin alındığı ya da alınmasından kaçınıldığı anda kendilerince bilinen hal ve şartlara göre, herhangi bir hukuki işlem yapılmamış olduğu cihetle herhangi bir karşı edim de gerekmemiş, önlem alınması ya da alınmasından kaçınılması ve bu sebeple herhangi bir zararın oluşması söz konusu olmamıştır.

k) Şirket'in danışmanlık ve denetim gibi konularda hizmet aldığı kurumlar ile arasında yaşanabilecek çıkar çatışmalarının engellenmesi, düzenlenen sözleşmeler ile güvence altına alınmaktadır.

5- Finansal Durum

a) Finansal duruma ve faaliyet sonuçlarına ilişkin yönetim organının analizi ve değerlendirmesi, planlanan faaliyetlerin gerçekleşme derecesi, belirlenen stratejik hedefler karşısında Şirket'in durumu:

Garanti Emeklilik 2015 yılını 240.582.747 TL kâr ile kapatmıştır. Aktif toplamı 9.075.123.463 TL olup karşılığında 1.067.885.087 TL tutarında öz kaynak bulunmaktadır. Şirket'in 116.721.617 TL tutarında Sabit Kıymetleri olup 2015 yılında bu kıymetler için 18.272.752 TL tutarında amortisman ayrılmıştır.

b) Geçmiş yıllarla karşılaştırmalı olarak Şirket'in yıl içindeki satışları, verimliliği, gelir oluşturma kapasitesi, kârlılığı ve borç/öz kaynak oranı ile Şirket faaliyetlerinin sonuçları hakkında fikir verecek diğer hususlara ilişkin bilgiler ve ileriye dönük beklentiler:

| 2013 Yılı (TL) | 2014 Yılı (TL) | 2015 Yılı (TL) | |

| Dönem Kârı / (Zararı) | 174.315.613 | 214.571.789 | 240.582.747 |

| Dönem Kârı Vergi ve Yasal Yük. | 36.334.916 | 44.655.377 | 49.674.970 |

| Dönem Net Kârı / (Zararı) | 137.980.697 | 169.916.412 | 190.907.777 |

c) Şirket'in sermayesinin karşılıksız kalıp kalmadığına veya borca batık olup olmadığına ilişkin tespit ve yönetim organı değerlendirmeleri:

Şirket, 1.067.885.087TL tutarında öz kaynağa sahip bulunmakta olup sermayesi karşılıksız kalmamıştır.

d) Varsa Şirket'in finansal yapısını iyileştirmek için alınması düşünülen önlemler:

Şirket, sağlam bir finansal yapıya sahip olup, Şirket'in finansal yapısını iyileştirmek için alınması düşünülen bir önlem bulunmamaktadır.

e) Kâr payı dağıtım politikasına ilişkin bilgiler ve kâr dağıtımı yapılmayacaksa gerekçesi ile dağıtılmayan kârın nasıl kullanılacağına ilişkin öneri:

Kâr dağıtım politikası hususunda, Türk Ticaret Kanunu, Vergi Mevzuatı ve Esas Mukavelemizde yer alan hükümler çerçevesinde Yönetim Kurulu kâr dağıtım teklifini hazırlayıp Genel Kurul'un onayına sunmaktadır. Genel Kurul Toplantısında kârın dağıtılıp dağıtılmayacağı, ne şekilde ve ne zaman dağıtılacağı hususları görüşülüp karara bağlanmakta ve mevzuata uygun olarak tüm bildirimler yasal süreleri içerisinde yerine getirilmektedir. Şirket, 2015 yılında kâr dağıtımı yapmayıp kâr'ını yedeklere aktarmıştır.

Mehmet Emin Alkan

Teftiş Kurulu

"Teftiş Kurulu; dürüstlük, bağımsızlık ve tarafsızlık ilkesi ile Garanti Emeklilik faaliyetlerine değer katmaktadır."

6- İç Denetim

Şirket'te iç denetim faaliyeti, "Sigorta ve Reasürans ile Emeklilik Şirketlerinin İç Sistemlerine İlişkin Yönetmelik" hükümleri gereği, Şirketimiz yönetim kuruluna bağlı Teftiş Kurulu Başkanlığı tarafından yürütülmektedir.

Teftiş Kurulu Başkanlığı, Yönetim Kurulu'na, Şirket faaliyetlerinin kanun ve ilgili diğer mevzuat ile şirket içi strateji ve politikalara uygun yürütüldüğü hususunda bağımsız ve objektif güvence sağlama işlevini üstlenmiştir.

Kurul, faaliyetlerini mevzuat ve risk değerlendirmelerine dayalı olarak hazırlanıp Şirket Yönetim Kurulu tarafından onaylanan iç denetim planı çerçevesinde gerçekleştirmekte ve sonuçlarını denetim komitesi aracığıyla Yönetim Kurulu ile paylaşmaktadır.

Şirketin tüm Genel Müdürlük birimleri, bölge müdürlükleri ve acenteler nezdinde yapılan dönemsel ve risk odaklı denetimlerde;

- İşlemlerin, kanunlara ve ilgili diğer mevzuata, şirket içi strateji, politika ve uygulama usulleriyle diğer iç düzenlemelere uygunluğu,

- İç kontrol ve risk yönetimi uygulamalarının yeterlik ve etkinlikleri,

- Muhasebe kayıtlarıyla finansal raporların doğruluğu ve güvenilirliği,

- Operasyonel faaliyetlerin, belirlenmiş olan usullere uygunluğu ve bunlara ilişkin iç kontrol uygulamalarının işleyişi,

- Elektronik bilgi sisteminin güvenilirliği,

- Yönetim kurulu ve kamuya yapılan raporlamaların doğruluğu ve güvenilirliği,

incelenir ve değerlendirilir.

2015 yılında 14 adet Genel Müdürlük birimi, 18 adet bölge müdürlüğü ile Garanti Hizmet Yönetimi A.Ş., Garanti Portföy Yönetimi A.Ş. ve Deniz Portföy Yönetimi A.Ş.'nin denetimi yapılmış, çeşitli konularda inceleme ve soruşturma çalışmalarında bulunulmuştur.

Teftiş Kurulu Başkanlığı ayrıca, eksik ve hatalı uygulamaları tespit ederek bunların yeniden meydana gelmesini engelleyecek görüş ve öneriler ile çeşitli konularda danışmanlık hizmeti sunmak suretiyle Şirket faaliyetlerine değer katmayı, etkinlik ve verimliliğin arttırılmasını kendisine misyon edinmiştir.

Talat Soysal

Mevzuat ve Uyum

"Garanti Emeklilik ve Hayat tüm faaliyetlerini; etik olma ve doğruluk ilkeleri ışığında sürdürmektedir."

Mevzuat ve Uyum

Mevzuat ve Uyum çalışmaları kapsamında; sigortacılık mevzuatı, bireysel emeklilik sistemi ve ilgili diğer düzenlemelere dair değişiklik ve değişiklik taslakları takip edilmiştir. Çalışmalar kapsamında kamu otoritesi nezdinde değerlendirilmek üzere birim görüşleri paylaşılmış, ayrıca ürün ve süreçlerin yürürlüğe giren kanun ve diğer alt düzenlemelere uyumu sağlanmıştır. Şirket faaliyetlerinin politika ve kurallar ile sektör teamüllerine uyumlu olması gözetilerek, yasal düzenlemeler paralelinde gerekli sistemsel geliştirmelerin yapılması sağlanmıştır.

Suç gelirlerinin aklanmasına ve terörün finansmanının önlenmesi kapsamında düzenli olarak BES ve Hayat Sigortaları işlemleri ile ilgili kontroller gerçekleştirilmiştir. Çalışanların bilgilendirilmesi ve Şirket içi uyum kültürünün geliştirilmesi 2015 yılında da temel amaçlarımız arasında yer almıştır.

MASAK Uyum

MASAK Uyum kapsamında ise; Uyum Görevlisi'nin görev ve sorumlulukları, Suç Gelirlerinin Aklanmasının Önlenmesine İlişkin Yükümlülüklere Uyum Programı Hakkında Yönetmelik ile öngörülen şekilde düzenlenmiş olup yazılı hale getirilmiştir. Suç gelirlerinin aklanması ve terörün finansmanının önlenmesine ilişkin ulusal ve uluslararası mevzuat takip edilerek, yeni/mevcut ürün ve süreçler ilgili mevzuat kapsamında değerlendirilir ve gerçekleşen işlemlere ilişkin rutin kontroller yapılmaktadır.

Defne Üstem

İç Kontrol ve Risk Yönetimi

"Şirket faaliyetlerinin mevcut mevzuat ve kurallara uygun yürütülmesi için iç kontrol çalışmaları yapılmaktadır."

İç Kontrol ve Risk Yönetimi

İç Kontrol ve Risk Yönetimi fonksiyonu Şirket'in maruz kaldığı risklerin izlenmesi ve kontrolünün sağlanması amacıyla, faaliyetlerinin kapsamı ve yapısına uygun ve değişen koşullara uyum sağlayacak biçimde oluşturulmuştur. Departman faaliyetleri periyodik raporlamaların yanı sıra üst yönetime yapılan İç Kontrol, Risk ve Uyum Komitesi ve 2 Yönetim Kurulu Üyesi'nin katılım sağladığı Denetim Komitesi bünyelerinde de sunulmaktadır.

a) İç Kontrol

İç Kontrol fonksiyonu, Şirket içinde sağlıklı bir iç kontrol ortamının oluşturulmasını, koordinasyonunu, Şirket faaliyetlerinin mevcut mevzuat ve kurallara uygun yürütülmesini sağlamaktadır. Bu kapsamda, görevlerin fonksiyonel ayrılığı, yetki ve sorumlulukların paylaşımı, mutabakat altyapısının oluşturulması, süreçlere gerekli kontrollerin yerleştirilmesi ve süreçlerin ihtiyaç halinde güncellenme çalışmaları yapılmaktadır. Tanımlanan risk derecesi ile orantılı olarak belirlenen periyodik ve önleyici kontroller ve birimlerin öz değerlendirme sonuçları ile hata yoğunlaşmaları, süreç aksaklıkları incelenip tespit edilmekte ve gerekli aksiyonların alınması sağlanmaktadır. İç ve dış denetim raporlamaları da birimin faaliyet araçları arasında yer almaktadır. Tüm faaliyetler merkezde ve yerinde kontrol yöntemleriyle gerçekleştirilmektedir. Kontroller, sonuçları, etkisi, alınan aksiyonlar ve yapılması planlanan çalışmalar düzenli aralıklarla üst yönetime sunulmaktadır.

b) Risk Yönetimi

Risk Yönetim yapısının kurulmasından ve gözetiminden sorumlu olan Yönetim Kurulu, risk yönetim sisteminin etkinliğini Şirket'in Risk Yönetimi Departmanı aracılığıyla sağlamaktadır. Risk Yönetimi faaliyetlerinde Yönetim Kurulu onaylı Risk Yönetimi Strateji Politika ve Uygulama Esasları işleyişe temel oluşturmaktadır.

Risk yönetim politikalarıyla amaçlanan; Şirket'in karşılaştığı risklerin tanımlaması ve analiz edilmesi, risk limitlerinin ve kontrollerin belirlenmesi, risklerin ve belirlenen limitlere uyumun takip edilmesidir. Bu politika ve sistemler, gerek piyasa koşullarındaki gerekse sunulan ürün ve hizmetlerdeki değişiklikleri yansıtacak biçimde belli aralıklarda izlenmektedir. Şirket'in eğitim ve yönetim standartları ve prosedürler belirlemesindeki temel amaç, bu araçlar yoluyla her çalışanın kendi görev ve sorumluluğunu anladığı, disipline edilmiş ve yapıcı bir kontrol çerçevesi geliştirmektedir.

Bu kapsamda Şirket'in maruz kaldığı operasyonel ve finansal risklerin tespiti, ölçümü, izleme ve raporlaması Risk Yönetimi tarafından yapılmaktadır. Risklerin erken saptanması amacıyla, finansal ve aktüeryal faaliyetlerin değerlendirildiği, şirket bünyesindeki ilgili komitelere (Yatırım Komitesi, Yeni Ürün Yeni İş Komitesi, Teknik Risk Komitesi) katılım sağlanmaktadır.

Garanti Bankası ana hissedarı BBVA'nın Global Risk Management Departmanı ile 2015 yılında yürütülmeye başlanan çalışmalarda şirket Risk Yönetimi faaliyetlerinin BBVA grup standartları ve uluslararası uygulamalarla uyumlu hale getirilmesi amaçlanmaktadır.

Risk yönetim politikalarıyla amaçlanan; Şirket'in karşılaştığı risklerin tanımlaması ve analiz edilmesi, risk limitlerinin ve kontrollerin belirlenmesi, risklerin ve belirlenen limitlere uyumun takip edilmesidir.

Operasyonel Risk Yönetimi

Şirket içindeki operasyonel riskler, risklerin tanımlanması, değerlendirilmesi, izlenmesi ve kontrol edilebilmesi/azaltılabilmesi unsurları çerçevesinde, Yönetim Kurulu ve Denetim Komitesi'nin gözetiminde yönetilmektedir İç süreçlerin, personelin, sistemlerin ya da harici olayların sebep olduğu hatalardan, ihlallerden, aksaklıklardan ya da zararlardan kaynaklanan kayıplara ilişkin risk olarak tanımlanmaktadır. Operasyonel risklerle ilgili olarak şu başlıklarda çalışmalar takip edilmektedir:

1) Operasyonel Kayıp Datası

2) Anahtar Risk Göstergeleri

3) Risk Öz Değerlendirme

4) İş Sürekliliği Yönetimi

Operasyonel kayba yol açmış veriler, birimler bazında toplanarak risklerin ait olduğu neden ve sonuç tiplerinin Basel II kategorileri doğrultusunda gruplanarak, içsel kayıp veritabanı oluşturulması sağlanarak analizi yapılmaktadır. Bu veriler, ileride uygulamaya geçilecek Solvency II kuralları gereği "Risk Bazlı Sermaye Yeterliliği" hesaplamaları için, ölçme ve senaryo analizleri ile kullanılacak modellemelerde temel veriler niteliğini taşıması amacıyla toplanmaktadır.

Anahtar Risk Göstergeleri'nin takibi ve analiziyle, kritik kabul edilen iş ve işlemlerin dönemsel değişimi ve sebepleri incelenerek üst yönetime raporlanmaktadır.

Risk öz değerlendirme, birimlerin riskli gördükleri süreçlerinin ve fonksiyonlarının risk, olasılık ve etki doğrultusunda gruplanarak oluşturulan risk matrisi çerçevesinde operasyonel risklerin izlenmesini sağlar.

Şirket'in olağanüstü durum ve iş sürekliliği yönetimi de Risk Yönetimi bünyesinde yürütülmektedir. Bu kapsamda, mevcut planın güncel tutulması ile ilgili çalışmaların yanı sıra, kritik süreçlerin, yedekleme sistemlerinin, alternatif çalışma alanlarının gerektiğinde kullanıma hazır tutulması için ilgili birimlerle birlikte, dönemsel test ve tatbikatlar yapılmaktadır. "İş Sürekliliği Yönetimi (İSY)" ile ilgili tüm senaryolar, ekipler, eğitim çalışmaları tamamlanarak, yazılı hale getirilmiş ve personelle paylaşılmıştır.

Finansal Riskin Yönetimi

Şirket, finansal araçların kullanımından kaynaklanan aşağıdaki risklere maruz kalmaktadır:

• Kredi riski

• Likidite riski

• Piyasa riski

• Kur riski

• Faiz oranı riski

Kredi Riski

Üzerinde mutabık kalınan bir sözleşmede, karşı tarafın sözleşme şartlarıyla belirlenen yükümlülüklerini yerine getirememe olasılığından doğan riske 'kredi riski' adı verilmektedir. Şirket'in kredi riskine maruz kaldığı başlıca bilanço kalemleri aşağıdaki gibidir:

• Bankalar

• Diğer nakit ve nakit benzeri varlıklar (kasa hariç)

• Alım-satım amaçlı finansal varlıklar

• Riski hayat poliçesi sahiplerine ait finansal yatırımlar

• Sigortalılardan prim alacakları

• Acentelerden alacaklar

• Bireysel emeklilik faaliyetiyle ilgili emeklilik yatırım fonları ve katılımcılardan alacaklar

• Reasürörlerden komisyon ve ödenen hasarlarla ilgili alacaklar

• Sigorta yükümlülüklerinden kaynaklanan reasürans payları

• İlişkili taraflardan alacaklar

• Diğer alacaklar

• Peşin ödenen vergiler ve fonlar

Sigorta riski yönetiminde en yaygın yöntem reasürans sözleşmesi yapmaktır. Fakat reasürans sözleşmesi yoluyla sigorta riskinin devredilmesi, ilk sigorta yapan olarak Şirket'in yükümlülüğünü ortadan kaldırmamaktadır. Eğer reasürans şirketi hasarı ödemezse Şirket'in poliçe sahibine karşı olan sorumluluğu devam eder. Şirket, reasürans şirketinin güvenirliğini, yıllık yapılan sözleşme öncesi söz konusu şirketin finansal durumunu inceleyerek değerlendirir.

Şirket vadesi geçen ve belli bir süre tahsil edilemeyen sigorta primlerini iptal etmekte, yazılan primlerden ve prim alacaklarından düşmektedir.

Likidite Riski

Şirket'in parasal yükümlülüklerinden doğan yükümlülüklerini yerine getirmekte zorluk çekmesi riskine 'likidite riski' adı verilmektedir.

Bu riskten korunmak için varlık ve yükümlülükler arasındaki vade uyumu gözetilmekte, oluşabilecek likidite ihtiyacının tam olarak karşılanabilmesi amacıyla likit değerler muhafaza edilmektedir.

Piyasa Riski

Faiz oranı ve döviz kurları gibi piyasa fiyatlarında meydana gelebilecek değişikliklerin, Şirket'in gelirini veya elinde bulundurduğu finansal araçların değerini etkileme riskidir. Piyasa riskinin yönetilmesindeki amaç, risk kârlılığını optimize ederek piyasa riski tutarını kabul edilebilir parametrelerde kontrol edebilmektir.

Kur Riski

Dövize dayalı gerçekleştirilen sigortacılık faaliyetleri, Şirket'in kur riskine maruz kalmasına neden olmaktadır.

Yabancı para işlemlerinden doğan kur farkı gelirleri ve giderleri işlemin yapıldığı dönemde kayıtlara geçirilmiştir. Dönem sonlarında yabancı para aktif ve pasif hesaplarının bakiyeleri, dönem sonu kurlardan değerlendirmeye tabi tutularak TL'ye çevrilmiş ve oluşan kur farkları kambiyo işlemleri kârı veya zararı olarak kayıtlara yansıtılmıştır.

Dövize dayalı işlemler, işlem tarihindeki geçerli kurlar esas alınarak muhasebeleştirilmiş ve bilanço tarihi itibarıyla yabancı para cinsinden aktif ve pasif kalemler 31 Aralık 2015 tarihli T.C. Merkez Bankası (TCMB) döviz alış kurlarıyla değerlenmiştir. Yalnızca hayat matematik karşılıkları ve ikrazlar poliçeler üzerinde belirtildiği üzere TCMB efektif satış kurlarıyla değerlenmiştir.

Faiz Oranı Riski

Alım-satım amaçlı menkul kıymet portföyü, faiz oranlarındaki değişim sonucunda ilgili menkul kıymetlerin piyasa fiyatlarındaki dalgalanmadan ötürü riske maruz kalmaktadır. Alım-satım amaçlı olmayan portföylerin maruz kaldığı temel risk, piyasa faiz oranlarındaki değişim sonucu, gelecek nakit akımlarında oluşacak dalgalanma ve finansal varlıkların rayiç değerlerindeki azalma sonucu meydana gelecek zarardır. Faiz oranı riskinin yönetimi, faiz oranı aralığının izlenmesi ve yeniden fiyatlandırma bantları için önceden onaylanmış limitlerin belirlenmesiyle yapılmaktadır.

Finansal Enstrümanların Faize Duyarlılığı

Gelir tablosunun faize duyarlılığı, faiz oranlarındaki değişimin 31 Aralık 2015 tarihi itibarıyla gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıkların rayiç değerlerine ve değişken faizli alım-satım amaçlı olmayan finansal varlık ve yükümlülüklerin net faiz gelirine olan etkisidir. Özkaynakların faize duyarlılığı, faiz oranlarında varsayılan değişim sonucu 31 Aralık 2015 itibarıyla portföyde bulunan satılmaya hazır finansal varlıkların rayiç değerlerindeki değişim dikkate alınarak hesaplanmaktadır. Bu analiz sırasında diğer değişkenlerin, özellikle döviz kurlarının sabit olduğu varsayılmaktadır.

Rayiç Değer Gösterimi

Finansal araçların tahmini piyasa değerlerinin belirlenmesinde elde bulunan piyasa verileri ve mümkün olması halinde uygun değerleme yöntemleri kullanılmaktadır. Elindeki menkul kıymetleri alım-satım amaçlı veya satılmaya hazır finansal varlıklar olarak sınıflandıran Şirket, ilgili finansal varlıkları dönem sonu itibarıyla borsa rayiç değerleriyle göstermiştir. Şirket yönetimi diğer finansal varlık ve yükümlülüklerin makul değerlerinin kayıtlı değerlerinden önemli ölçüde farklı olmadığını tahmin etmektedir.

Sermaye Yönetimi

Şirket'in başlıca sermaye yönetim politikaları aşağıda belirtilmiştir:

Hazine Müsteşarlığı tarafından belirlenen sermaye yeterliliği şartlarına uymak,

Şirket'in sürekliliğini sağlayarak hissedarlara ve paydaşlara devamlı getiri sağlamak ,

Sigorta poliçelerinin fiyatlamasını, alınan sigorta risk düzeyiyle orantılı belirleyerek hissedarlara yeterli getiriyi sağlamak.

Sigorta Riski ve Yönetim Organının Değerlendirilmesi

Sigorta Fiyatlandırma Politikaları

Garanti Emeklilik ve Hayat, fiyatlandırma aşamasında aşağıdaki ilke ve politikaları benimsemiştir:

Risk primlerinde prim limitleri, beklenen tazminat miktarı dikkate alınarak, söz konusu tazminat seviyesine göre belirlenmektedir.

Değişen rekabet koşulları ve müşteri ihtiyaçları Şirket'in ilgili birimleri tarafından sürekli takip edilmektedir. Ürün geliştirme sürecinin adımlarından biri olan fiyatlandırma çalışmalarında, bu birimlerden gelen düzenli bilgi akışı ve iş birliğinden faydalanılmaktadır.

Ürün kârlılığının ve sunulan hizmetin sürdürülebilirliğini sağlayacak fiyatlandırma politikaları oluşturmak amaçlanmaktadır.

Yapılan tüm fiyatlandırmalar hem rakiplerin hem de yurt dışındaki örnek şirketlerin politikalarıyla karşılaştırılmaktadır. Reasürans şirketleri ile yeni ürün çalışmaları yapılmakta ve sigortalının yaşam evresinde gerekli olabilecek ek teminatları içeren ürünler üzerinde çalışılmaktadır.

Şirket'in 2015 yılı prim üretimindeki ürün dağılımında, uzun süreli hayat sigortası üretimlerinde kredi ile kredinin süresine ilişkin uyum çalışması yapıldığından, bir önceki seneye göre artmıştır, , birikimli hayat sigortalarında yeni üretimin olmaması nedeniyle azalış devam etmektedir. Ürün fiyatlandırma politikalarının belirlenmesinde dikkate alınan yüksek kârlılık, Şirket'in geleceği açısından koruyucu bir faktör olarak önem taşımaktadır. Bu nedenle özellikle yeni ürünler tasarlanırken risklerin büyük ölçüde reasürörlere devredildiği, buna karşılık yüksek kar paylaşım oranlarının mevcut olduğu anlaşmalar yapılmaktadır.

Risk Değerlendirme Politikaları

Risk değerlendirme süreci, lider reasürör şirketin kullanmış olduğu risk değerleme aracı kullanılarak gerçekleştirilmektedir. Bu bağlamda, her yıl trete reasürörlerinin risk değerlendirme kapsamları konusunda, Şirket'e operasyonel işlemlerin kolaylığı ve maliyet anlamında pozitif katkı sağlayan yeni kazanımlar elde edilmektedir. Check-up limitleri her yıl incelenmekte ve geçmiş istatistikler baz alınarak revize edilmektedir. Bu değerlendirmeye ek olarak Şirket doktoru tarafından "Medikal", risk değerleme kadrosu ve satış ekipleri aracılığıyla "Moral" ve gerek banka kredilerine yönelik olarak yapılan kredi hayat sigortaları gerekse az sayıda da olsa gelen bireysel başvurularda "Finansal" risk değerlendirmesi yapılmaktadır.

Müşterilerin sağlık durumları hakkında bilgi edinmeyi amaçlayan medikal risk değerlendirmesi, risk değerlendirme sürecinin ilk adımını oluşturmaktadır. Bu çerçevede, müşterilerden hayat sigortası teminat tutarlarına göre belirlenmiş olan koşullarda check-up yaptırmaları talep edilmektedir. Şirket doktorunun tıbbi değerlendirme yoluyla yaptığı ilk değerlendirmenin sonuçları incelenmekte, reasürörlerle mutabık kalınan sonuçlara göre işlem yapılmaktadır. Tıbbi anlamda risk içeren başvurular reddedilmektedir.

Moral risk değerlendirmesinde müşterilerin cinsiyet, yaşam koşulları, yaşam yeri ve mesleği gibi bilgilerinden faydalanılmaktadır. Şüpheli durumlarda satış ekiplerinin desteğine başvurulmakta ve şüphe duyulan hususların yeniden incelenmesi talep edilmektedir.

Üçüncü adım olan finansal risk değerlendirmesinde müşterilerin yıllık geliri ve/veya kredi tutarıyla talep etmiş olduğu hayat sigortası teminat tutarı birbiriyle uyumlu olma gerekliliği araştırılmaktadır. Şirket portföyünün büyük bir çoğunluğunun banka ürünlerinden kaynaklanan risklerden oluşması nedeniyle verilen teminat tutarlarının banka riskleriyle örtüşmesi yapılmaktadır. Kredi sigortalarında ilk finansal analizin banka tarafından yapılıyor olması ve kredinin verilebiliyor olması, Şirket açısından önemli bir analizin tamamlanmasını sağlamaktadır.

Reasürans Politikası

Garanti Emeklilik ve Hayat'ın hayat sigortalarında sadece risk teminatları (vefat ve ek teminatlar) üzerinden reasürans çalışması yapılmaktadır. Risk unsurlu hayat sigortası tarifelerinin teknik kârlılık oranının yüksek olması nedeniyle her yıl aktüeryal hesaplamalar sonucu belirlenen azami konservasyon tutarı kadar bir miktar, Şirket üzerinde tutulmakta ve bunun üzerindeki miktar eksedan reasürans treteleriyle devredilmektedir. Bununla birlikte, Şirket açısından daha belirsiz risk teminatları (örneğin tehlikeli hastalıklar teminatı, işsizlik teminatı vb.) üzerinden daha sınırlı oran ve tutarlarda konservasyon tutulmaya dikkat edilmektedir. Tehlikeli hastalıklar ve işsizlik teminatları için kotpar reasürans treteleriyle çalışılmaktadır. Ayrıca her yıl deprem ve sel gibi büyük doğal afetler, toplu taşıma araçlarındaki trafik kazaları gibi olaylar sonucunda konservasyonu korumak üzere, portföy yapısına en uygun biçimde katastrofik hasar fazlası teminatları sağlayan reasürans anlaşmaları yapılmaktadır.

Hayat sigortaları ve ek teminatlarında Şirket için reasürans güvencesi sağlayan reasürans şirketleri, Şirket'in tedarik zincirinde en önemli hizmet sunucularını oluşturmaktadır. Reasürörlerle kurulan iş ilişkilerinde belirleyici faktörler şunlardır:

Satın alınan hizmetle ilgili performansın değerlendirilmesinde, trete anlaşmaları için her yıl olmak üzere, sigorta tazminatında reasürör hissesinin ve reasürans işlemlerinden kaynaklanan Şirket lehine olan bakiyelerin zamanında ve tam olarak ödenip ödenemediği, ihtiyari işlerde Şirket'e sağlanan kapasite, operasyonel reasürans işlemlerindeki hız, risk değerlendirme konularında sağlanan danışmanlık ve Şirket'e aktarılan teknik bilgi ve piyasa bilgileri göz önünde bulundurulmaktadır. Bu kriterler çerçevesinde performansın yetersiz bulunması halinde, hizmet satın alma kararında alternatif reasürans firmaları değerlendirilmektedir.

Uygulanan istikrarlı ve tutarlı fiyatlandırma ve risk kabul politikalarının sonucunda, trete reasürörlerle görüş birliğine varılan risk değerlendirme şartları ve prosedürleri, piyasa ortalamalarının oldukça üzerindeki yüksek meblağlı sigorta teminatlarının otomatik olarak sigortalanmasına olanak sağlamaktadır.

Reasürans sözleşmelerinde hayat sigortası ürünlerinde lider reasürör, merkezi Münih'te bulunan Münchener Rückversicherungs AG (Munich RE) şirketidir. Reasürans sözleşmelerindeki pay büyüklüğüne göre ikinci sıradaki reasürör firma, Milli Reasürans T.A.Ş.'dir (Milli Re). Eşit paya sahip diğer şirketler ise merkezi Milano'da bulunan Reinsurance Group of America (RGA) ve Fransız reasürans şirketi olan Scor Global Life'tır. İşsizlik teminatının yer aldığı hayat sigortaları ürünlerinde merkezi İstanbul'da bulunan, bir BNP Paribas kuruluşu olan Cardif Hayat Sigorta A.Ş. ile çalışılmaktadır. Ayrıca tedavi destek ve bazı tehlikeli hastalıklar ürünlerinde Genworth Financial şirketi ile çalışılmaktadır. Doğal afetlerde meydana gelebilecek kümül hasarlara ilişkin yapılan katastrofik hasar fazlası anlaşmalarında mevcut hayat sigortası reasürörlerine ilave olarak merkezi Bermuda olan Arch Re Accident Death ile çalışılmaktadır.

7- Diğer Hususlar

Faaliyet yılının sona ermesinden sonra Şirket'te meydana gelen ve ortakların, alacaklıların ve diğer ilgili kişi ve kuruluşların haklarını etkileyebilecek nitelikteki özel önem taşıyan bir olay bulunmamaktadır.

Bu rapor; Gümrük ve Ticaret Bakanlığı tarafından 28.08.2012 tarih ve 28395 sayılı Resmi Gazetede yayımlanan "Şirketlerin Yıllık Faaliyet Raporunun Asgari İçeriğinin Belirlenmesi Hakkında Yönetmelik" hükümlerine uygun olarak hazırlanmış olup aşağıda isimleri yazılı şirketin Yönetim Kurulu üyeleri tarafından imzalanarak onaylanmıştır.

Yönetim Kurulu Başkanı

Yönetim Kurulu Başkan Yrd.

Genel Müdür

Yönetim Kurulu Üyesi